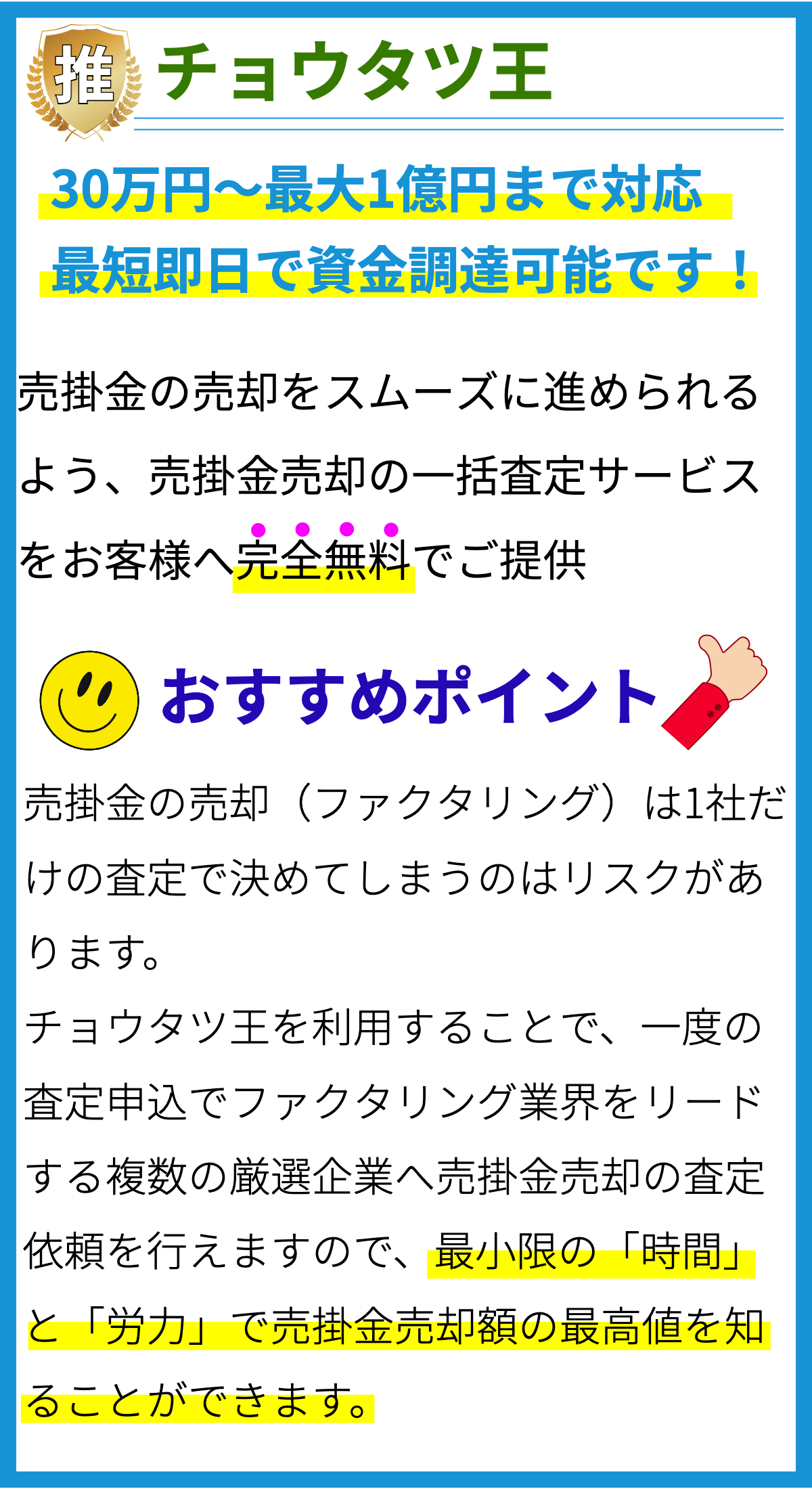

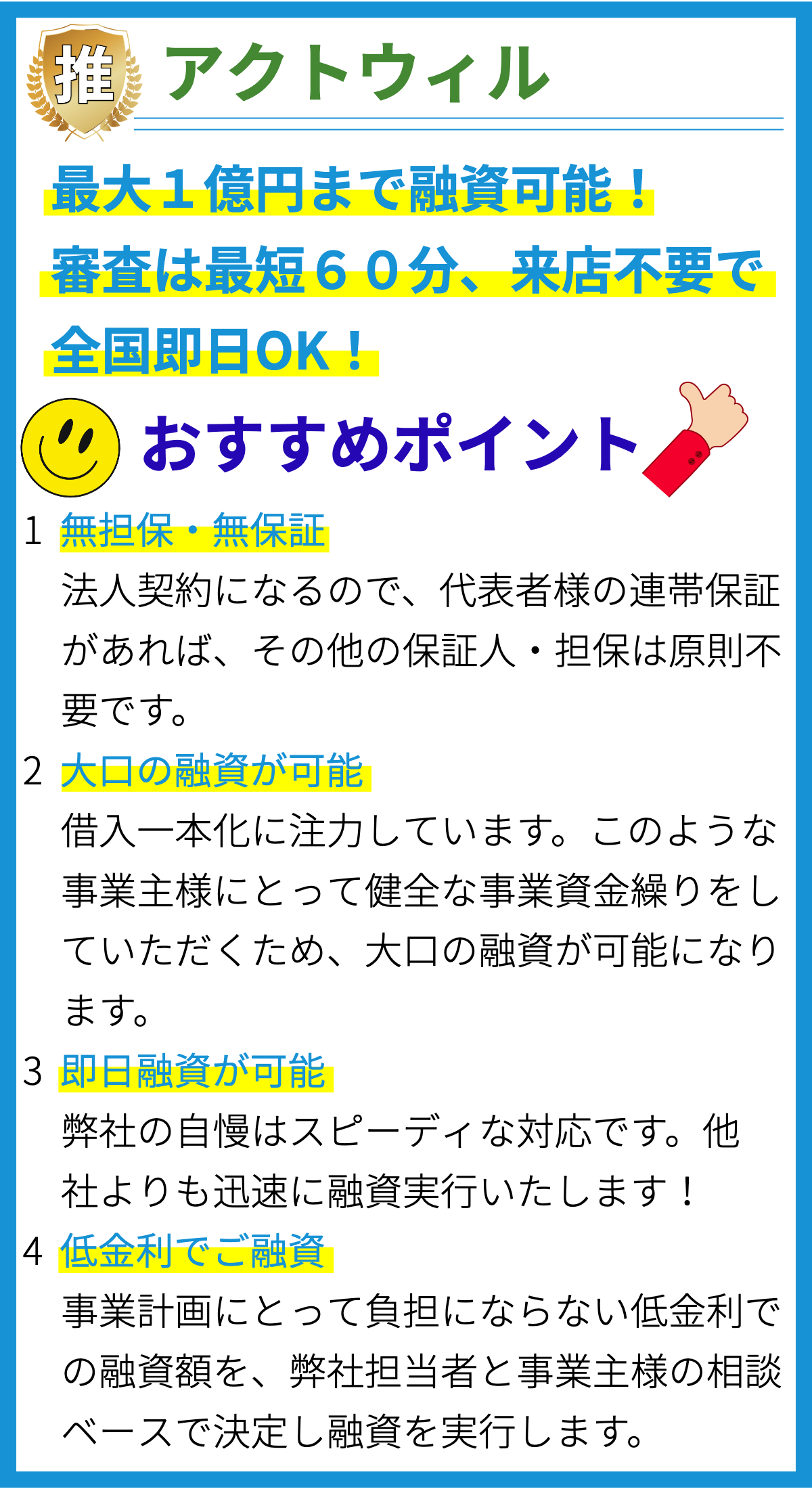

【PR】

ビジネスローンの概要

ビジネスローンは、企業や事業主が資金を調達するための金融商品です。これは、企業の成長、運営資金の調達、新規プロジェクトの実行など、さまざまなビジネスニーズをサポートするために利用されます。ビジネスローンの仕組みについて詳しく説明します。

貸し手と借り手

ビジネスローンの仕組みは、貸し手(金融機関や貸付業者)と借り手(企業や事業主)との間で成り立っています。貸し手は資金を提供し、借り手はその資金を利用します。

融資条件

ビジネスローンを取得する際には、貸し手が特定の融資条件を設定します。これには利子率、借入期間、担保の提供などが含まれます。これらの条件は貸し手によって異なります。

利子

ビジネスローンを利用する際には、借り手は貸し手に対して利子を支払う必要があります。利子は借入額に対する費用であり、貸し手のリターンです。利子率は融資条件の一部として設定されます。

借入用途

ビジネスローンは、さまざまな借入用途に使用できます。これには新規事業の立ち上げ、運営資金の補充、設備の購入、従業員の給与支払い、広告キャンペーンの資金調達などが含まれます。

種類

ビジネスローンにはさまざまな種類があります。一般的なものには、ショートタームローン、ロングタームローン、ライン・オブ・クレジット、アセットベースローンなどがあります。それぞれの種類には異なる特徴があり、異なるビジネスニーズに合わせて選択できます。

審査プロセス

ビジネスローンを取得するためには、借り手は貸し手の審査プロセスを通過する必要があります。審査では、信用スコア、財務状況、ビジネスプランなどが評価されます。審査に合格すると、融資が承認されます。

担保

一部のビジネスローンは、担保が必要な場合があります。これは、貸し手が借り手の資産を差し押さえる権利を持つことを意味します。担保は貸し手のリスクを軽減するために使用されます。

返済

ビジネスローンは通常、定期的な返済スケジュールを持っています。返済は元本と利子を含み、融資条件に基づいて行われます。返済が滞ると、借り手は罰金や追加の費用を支払う可能性があります。

メリット

ビジネスローンの利点には、資金調達の柔軟性、資本の増加、事業の拡大などが含まれます。また、利子や返済スケジュールを事前に知ることができ、予算を立てやすくなります。

デメリット

ビジネスローンにはいくつかのデメリットも存在します。利子負担が発生し、返済が滞ると信用に悪影響を及ぼす可能性があります。また、担保を提供する必要がある場合、資産のリスクがあることも考慮しなければなりません。

まとめ

ビジネスローンは、企業や事業主が資金調達を行い、事業を成長させるための重要なツールです。融資条件、利子、返済スケジュールなどをよく理解し、ビジネスの成功に向けて適切に活用することが重要です。ビジネスローンの選択肢を検討する際には、自社のニーズに合った選択肢を検討し、財務計画を確立することが大切です。