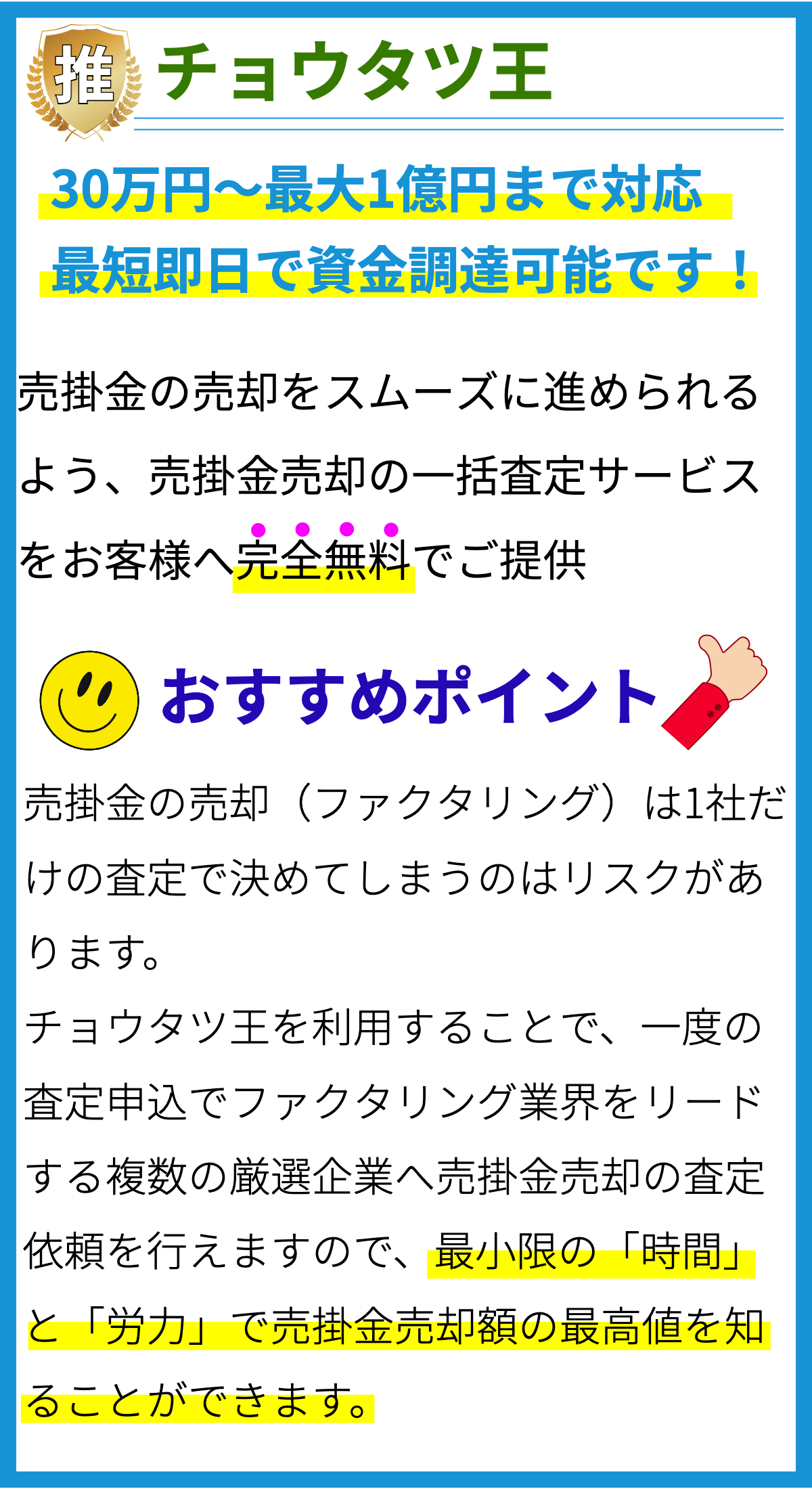

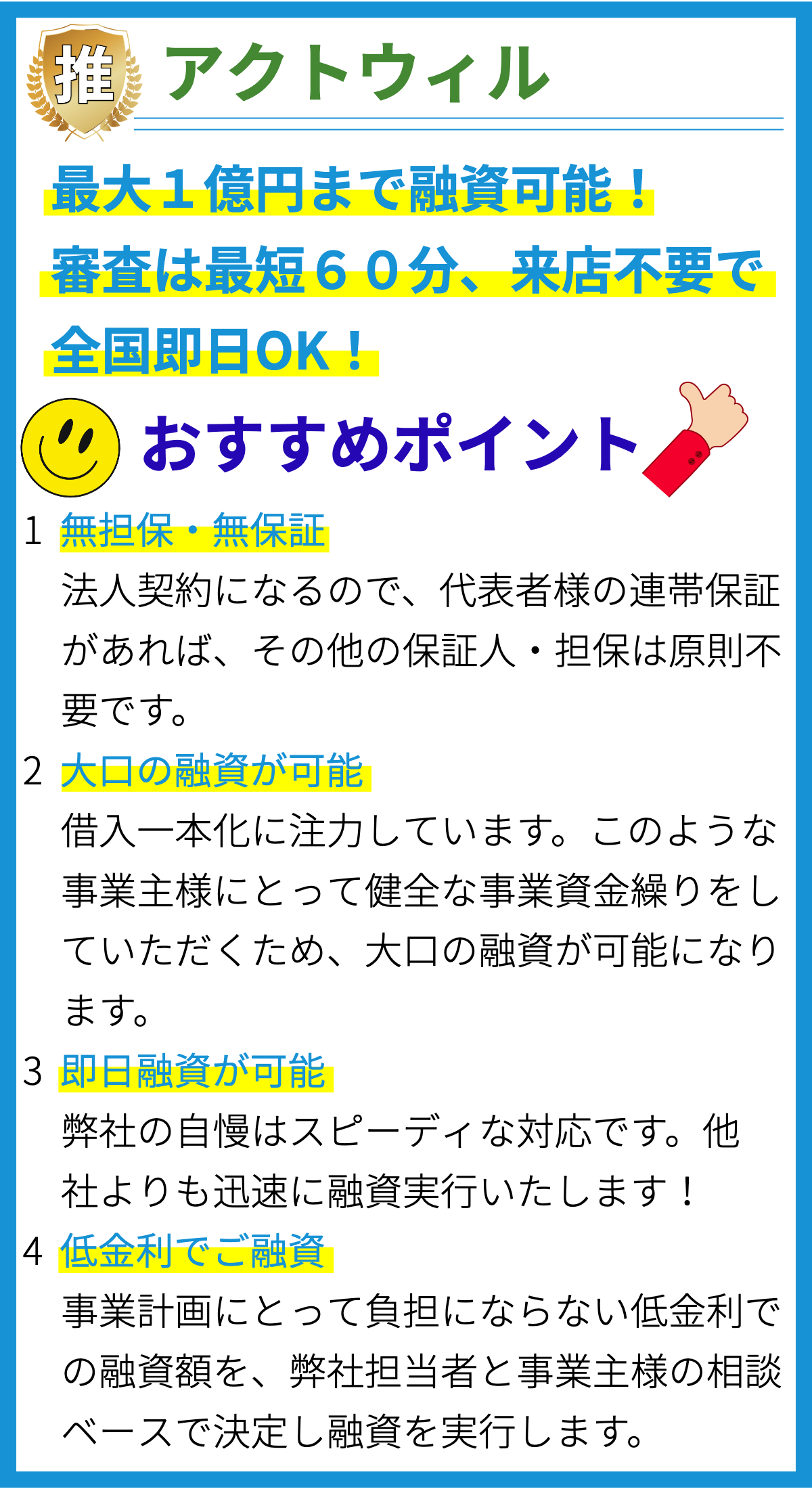

【PR】

ビジネスローンの特徴

1. 資金調達の柔軟性

ビジネスローンは、企業が資金を調達するための柔軟なオプションを提供します。これは、新しいプロジェクトの資金調達、運転資金の補充、不測の支出に対応するために使用できます。

2. 多様なローンタイプ

ビジネスローンにはさまざまなタイプがあります。例えば、ショートタームローン、ロングタームローン、ライン・オブ・クレジット、アセットベースドローン、アンセキュアドローンなど、企業のニーズに合わせて選択できます。

3. 金利と返済スケジュールの柔軟性

ビジネスローンは、金利や返済スケジュールについての柔軟性を提供します。固定金利、可変金利、返済期間の選択肢があり、企業の予算に合わせて調整できます。

4. 信用スコアへの影響

ビジネスローンの申請は、企業の信用スコアに影響を与えることがあります。返済を適切に行うことで信用を向上させるチャンスもありますが、返済に失敗すると信用スコアが悪化する可能性があるため、慎重に考える必要があります。

5. 借り入れ用途

ビジネスローンは、さまざまな用途に利用できます。資本投資、設備購入、スタッフの給与支払い、広告キャンペーン資金、新商品の開発、事業拡大など、ビジネスの成長や運営に必要な目的に使用できます。

6. 保証と担保

ビジネスローンの取得には、保証や担保が必要な場合があります。保証人が責任を負う場合もあれば、企業の資産を担保にする場合もあります。この要因はローンの条件に影響を与えます。

7. 審査基準

ビジネスローンの承認は、申請企業の信用スコア、財務状況、ビジネスプランなどに基づいて行われます。審査基準は銀行や金融機関によって異なりますが、返済能力や信用性が重要な要素です。

8. 利子控除

ビジネスローンの利子は通常、税金の控除対象となります。これは、企業の税金負担を軽減するための利点であり、経済的な利益をもたらします。

9. 競争市場

ビジネスローン市場は競争が激しいため、多くの金融機関が競合する条件や金利を提供しています。企業は市場調査を行い、最適な条件を見つけることが重要です。

10. 利用前の計画

ビジネスローンを利用する前に、返済計画や資金の使途について慎重に計画を立てることが不可欠です。計画的な資金利用は企業の成長と持続可能性に寄与します。

11. 利用時のリスク

ビジネスローンは負債を増やすものであり、返済能力を超えて借り入れることはリスクを伴います。適切なリスク評価と計画が必要です。

12. 経済状況の影響

経済状況の変動はビジネスローンに影響を与えることがあります。景気後退時には金利が上昇し、資金調達が難しくなる可能性があるため、注意が必要です。

13. ビジネスの成長支援

ビジネスローンは、企業の成長を支援するための重要なツールの一つです。資金調達に成功することで、競争力を高め、市場での存在感を強化できます。

14. 専門家の助言

ビジネスローンを検討する際には、金融専門家や会計士からの助言を受けることが賢明です。適切なローンタイプと条件を選択するための指導が受けられます。

15. 返済能力の評価

ビジネスローンを申請する際、銀行や金融機関は返済能力を評価します。過去の財務履歴や将来のキャッシュフロー予測が考慮されます。

16. 利用条件の比較

ビジネスローンを検討する際には、複数の金融機関や貸し手から提供される利用条件を比較検討することが大切です。最適な条件を見つけるために複数のオプションを検討しましょう。

17. ビジネスプランの重要性

ビジネスローンを申請する際、銀行や金融機関はビジネスプランを評価します。資金の使途や返済計画が明確であることが重要です。

18. 返済スケジュールの遵守

ビジネスローンを利用する際には、返済スケジュールを厳密に遵守することが重要です。遅延や不履行は信用スコアに悪影響を及ぼす可能性があります。

19. ビジネスの成長に寄与

ビジネスローンは、企業の成長に不可欠な資金を提供します。新規プロジェクトの立ち上げ、新商品の開発、市場拡大などに活用でき、競争力を維持・向上させます。

20. リスク管理の重要性

ビジネスローンを活用する際には、リスク管理が不可欠です。返済能力を超える借り入れや適切な返済計画の欠如は、企業にとって深刻な問題を引き起こす可能性があります。

21. 適切な資金調達戦略

ビジネスローンは、適切な資金調達戦略の一部として考えるべきです。他の資金調達方法と比較検討し、最適な戦略を構築しましょう。

22. 申請プロセスの煩雑さ

ビジネスローンの申請プロセスは通常煩雑で時間を要することがあります。十分な時間とリソースを投入して準備し、スムーズな申請を行いましょう。

23. 利用前の比較検討

ビジネスローンを利用する前に、複数の貸し手から提供される条件を比較検討しましょう。金利、返済スケジュール、返済条件などを詳細に比較し、最適な選択肢を見つけます。

24. 信頼性のある貸し手の選択

ビジネスローンを利用する際には、信頼性のある貸し手を選択することが重要です。評判やカスタマーレビューを調査し、信頼性を確認しましょう。

25. 返済計画の適切な設定

ビジネスローンを利用する際には、適切な返済計画を設定することが不可欠です。キャッシュフローを考慮し、返済能力に合った計画を立てましょう。

26. 資金使途の透明性

ビジネスローンを利用する際には、資金の使途を透明に保つことが大切です。資金の誤用や不正使用は問題を引き起こす可能性があります。

27. 現金フローの重要性

ビジネスローンを活用する際には、現金フローの管理が重要です。返済能力を維持するために、収入と支出を効果的に管理しましょう。

28. 資金調達のタイミング

ビジネスローンの資金調達タイミングは重要です。適切な時期に資金を調達することで、ビジネスの成長や緊急の支出に対応できます。

まとめ

ビジネスローンは、企業に資金調達の柔軟性を提供し、多様なタイプや利用用途があります。しかし、信用スコアへの影響やリスク管理が必要で、計画的な利用が重要です。利子控除や成長支援の利点もありますが、適切な資金調達戦略や信頼性のある貸し手の選択が不可欠です。ビジネスプランの重要性や法的契約の理解も必要で、現金フローを管理し、返済計画を遵守することが成功の鍵です。ビジネスの成長や競争力を高めるために、慎重な資金活用とリスク管理が求められます。