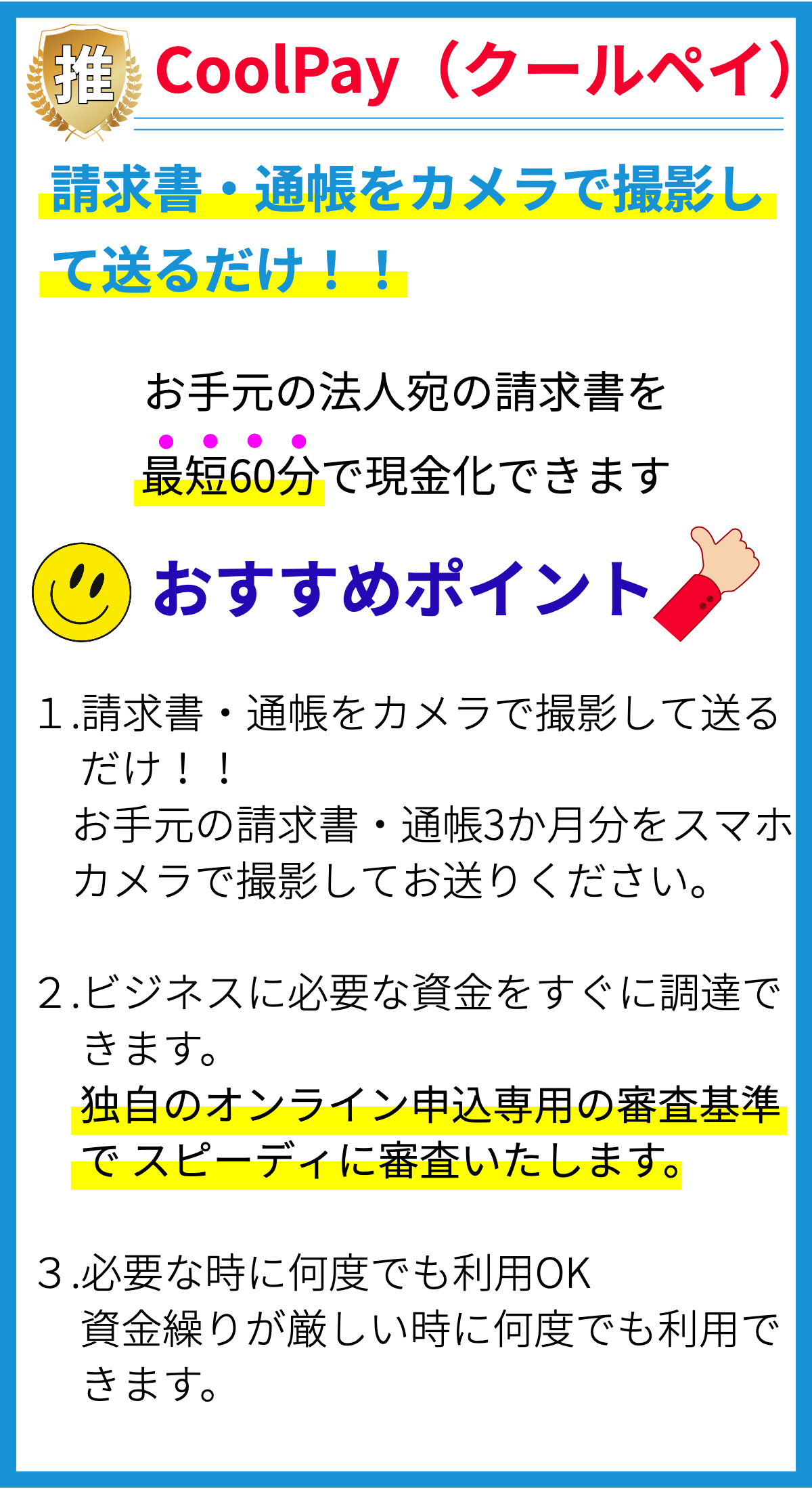

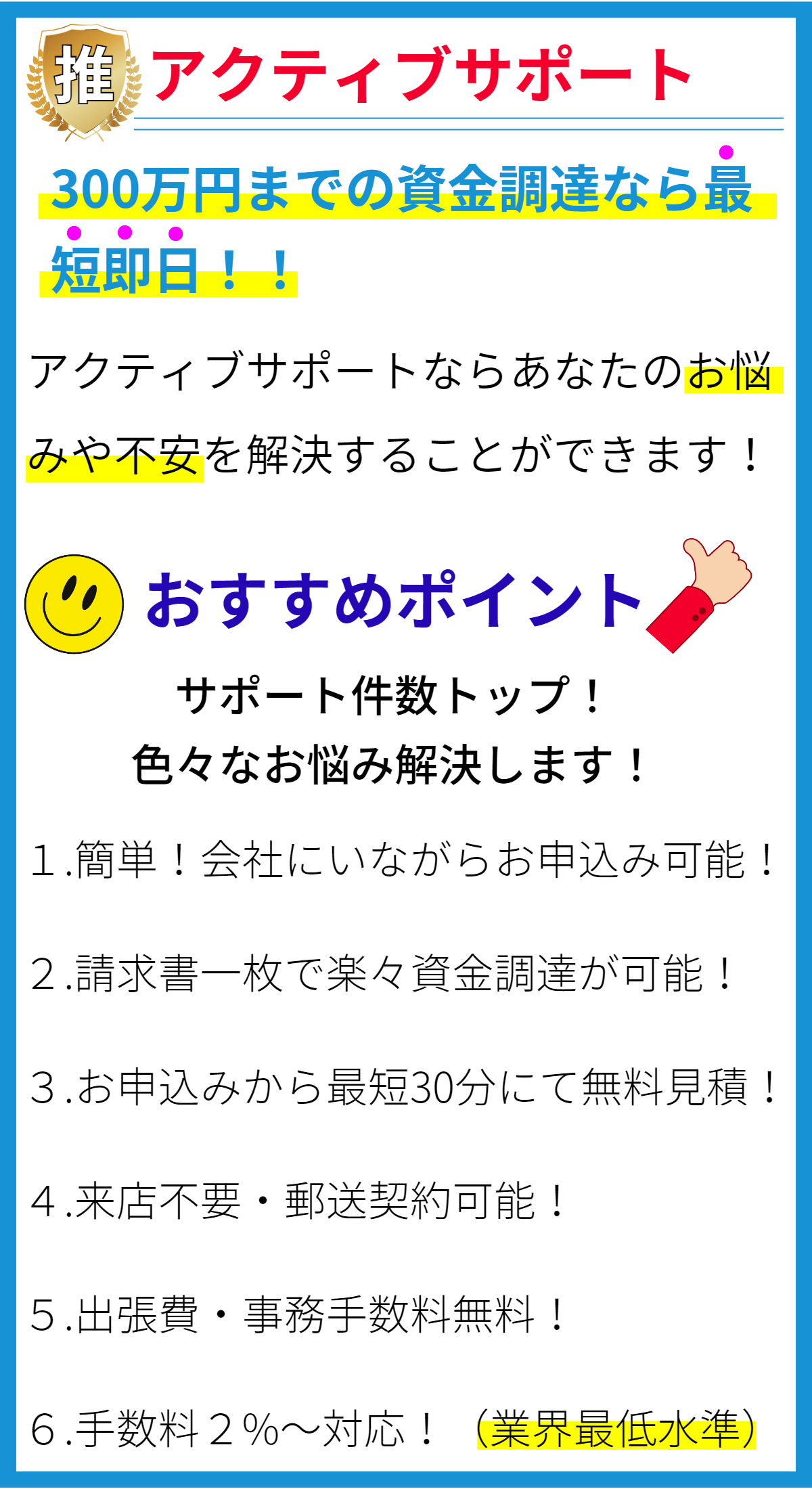

【PR】

ビジネスローンの概要

ビジネスローンは、企業や事業主が資金を調達するための金融商品の一つです。このローンを利用することで、新規事業の立ち上げ、運営資金の補充、拡大計画の実行など、様々なビジネスニーズを満たすことができます。ビジネスローンの仕組みについて詳しく説明します。

ビジネスローンの種類

ビジネスローンには、さまざまな種類があります。主要なものを以下に示します。

- 1. 一般的なビジネスローン

- 2. ライン・オブ・クレジット

- 3. 個人保証付きローン

- 4. アセットベースドローン

- 5. SBAローン

ビジネスローンの申請プロセス

ビジネスローンを申請するプロセスは以下のステップで構成されます。

- 申請書類の準備

- 信用評価

- 担保の提供

- 貸付条件の交渉

- 契約締結

- 資金の受け取り

申請書類の準備

ビジネスローンを申請する際には、貸金業者が必要とする書類を提供する必要があります。これには、以下のものが含まれます。

- 事業計画

- 財務諸表

- 法的文書

- 個人の信用情報

信用評価

申請書類の提出後、貸金業者は借り手の信用評価を行います。これには、個人や事業の信用スコア、履歴、収入などが考慮されます。信用評価の結果によって、貸付の審査が行われます。

担保の提供

多くの場合、ビジネスローンの取得には担保が必要です。担保は、ローンの債務不履行時に貸金業者が資産を差し押さえるための保証となります。不動産、設備、在庫などが一般的な担保の形態として利用されます。

貸付条件の交渉

ローン申請が承認されると、借り手と貸金業者は貸付条件を交渉します。これには、金利、償還期間、月々の支払額などが含まれます。交渉に成功することで、借り手にとって有利な条件を確立することができます。

契約締結

貸付条件が合意されたら、正式な契約が締結されます。契約には貸付の詳細な条件や借り手と貸金業者の権利と義務が記載されます。契約は法的な文書であり、両当事者にとって拘束力があります。

資金の受け取り

契約が締結されたら、借り手は資金を受け取ることができます。資金は通常、銀行口座に振り込まれるか、小切手として渡されます。この段階から借り手は資金を利用し、ビジネスの運営や計画を実行することができます。

ビジネスローンの利用途

ビジネスローンは、多くの目的に利用できます。例えば、以下のような場面で活用されます。

- 新規事業の立ち上げ

- 運営資金の補充

- 設備の購入

- 従業員の給与支払い

- 広告宣伝活動

ビジネスローンのリスクと注意点

ビジネスローンを利用する際には、以下のリスクや注意点を考慮する必要があります。

- 債務不履行のリスク

- 高金利

- 担保の喪失

- 過度の借り入れ

- 返済計画の確立

ビジネスローンの選択肢を検討する

最適なビジネスローンを選択するためには、個々の事業ニーズや財務状況を評価し、複数の貸金業者との比較を行うことが重要です。ビジネスの成功に向けて、適切な資金調達手段を見つけることが不可欠です。